De consumentenprijzen zullen minder hard stijgen dan eerder gedacht. Vooral voor 2026 raamt ING Research dat de inflatie lager zal uitkomen dan een paar maanden geleden verwacht werd. Dit komt door een somberder beeld van de wereldeconomie en beleidswijzigingen van het kabinet. Omdat naast inflatiedrukkende maatregelen ook belastingverhogingen zijn aangekondigd, zal de totale koopkrachtwinst van de Voorjaarsbesluitvorming veelal veel kleiner uitpakken dan de lagere inflatie suggereert. Wel kunnen er aanzienlijke verschillen tussen verschillende typen huishoudens optreden.

Deze week melde het CBS dat de inflatie toenam van 3,7% jaar-op-jaar in maart naar 4,1% in april. Inzoomend op het aprilcijfer constateren we dat de specifieke timing van de paas- en meivakantie dit jaar een merkbaar opwaarts vertekenend effect heeft gehad. Zo vielen meer dan in andere jaren de vakantiedagen in april, in plaats van in maart en mei, waardoor de tijdelijk hogere prijzen voor vakantieparken, hotelovernachtingen en vliegtickets dit jaar voor een groot deel in april vielen. Op het jaarcijfer van 2025 heeft de timing van deze vakanties echter geen effect, omdat dit vakantie-effect op de inflatie in mei hoogstwaarschijnlijk andersom uitpakt. Dit laat overigens onverlet dat de inflatie deze maanden en ook naar verwachting voor heel 2025 nog hoger is dan normaal.

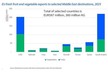

Dalende inflatie in het vooruitzicht

Kijken we verder vooruit, dan lijkt de inflatie echter wel te gaan dalen. Hoewel ook in 2026 de onderliggende prijsdruk waarschijnlijk nog hoger is dan normaal, zal de inflatie volgend jaar naar verwachting lager liggen dan in 2025. Dat komt vooral door de goedkopere energie, een kleinere stijging van de kosten voor wonen en het verdwijnen van het natrillende effect van verhoging van tabaksaccijns van april 2024. En dit is ondanks de opwaartse effecten van btw-verhoging voor logies en normalisering van brandstofaccijnzen waartoe bij het regeerprogramma al over besloten was.

© CBS, raming vanaf 2025 van ING

© CBS, raming vanaf 2025 van ING

Vooral wijzigingen in kabinetsbeleid drukken de inflatieverwachtingen

Met onze CPI-raming van deze week van 3,2% voor 2025 en 2,3% voor 2026 lijkt het inflatiebeeld een stuk gunstiger dan het beeld dat we twee maanden geleden hadden. Zo gingen we in maart nog uit van respectievelijk 3,5% en 2,7% stijging van de consumentenprijsindex. Waardoor komen deze neerwaartse bijstellingen? Grofweg zijn er twee belangrijke oorzaken:

- de handelsoorlog;

- beleidswijzigingen van de Nederlandse overheid van de Voorjaarsnota.

Vooral de veranderingen in kabinetsbeleid hebben bij elkaar opgeteld een merkbaar effect op onze inflatieverwachtingen voor 2026, in totaal ongeveer een half procentpunt. De belangrijkste maatregelen met een neerwaartse impact op de inflatie in 2026 zijn de bevriezing van huren in de sociale sector, het afzien van de btw-verhoging voor sport, cultuur en media en de verlaging van de energiebelasting. Aangezien huren een groot deel van het inflatiemandje zijn en de huurstijgingen anders veel hoger zouden zijn uitgevallen (zelfs ruim boven het nagestreefde inflatieniveau van 2%), is het vooral de huurbevriezing die de inflatieraming flink drukt.

In de Voorjaarsnota staan ook nieuwe maatregelen die (licht) prijsopdrijvend zullen uitpakken. Zo wordt in de regulering van de "vrije" huursector is iets meer ruimte geboden om de huren te verhogen. Daarnaast worden belastingontduikingconstructies op frisdrank (bijvoorbeeld door toevoeging van een beetje zuivel) aangepakt; daardoor gaat mogelijk de prijs van frisdrank een beetje omhoog.

Handelsoorlog verlaagt op korte termijn de prijsdruk

Ook de handelsoorlog leidde tot lagere inflatieverwachtingen voor de korte termijn. Dat komt doordat de handelsoorlog en de onzekerheid die Amerikaans overheidsbeleid met zich meebrengt het pessimisme over de wereldeconomie – in het bijzonder over de Amerikaanse economie – heeft aangewakkerd. Daardoor daalde de waarde van de Amerikaanse dollar. Een goedkopere dollar maakt invoer voor Nederland goedkoper en leidt tot minder inflatie. Daarnaast daalde ook de prijs van brandstoffen, zoals olie en gas, op internationale groothandelsmarkten, wat voor de consument leidt tot lagere prijzen aan de benzinepomp en lagere energierekeningen. Bovendien zorgt het aanbod van producten uit landen waarvoor extreem hoge Amerikaanse importtarieven werden ingesteld, zoals China, voor prijsdruk in Europa. Zo gezien drukt de huidige handelsoorlog op korte termijn de inflatieraming voor Nederland, zoals collega Bert Colijn eerder opmerkte. Op langere termijn kan een blijvende situatie van grotere handelsbarrières het prijspeil weliswaar verhogen, omdat zo'n wereld minder efficiënt is, maar daar merken we voorlopig weinig van.

Gunstig voor de wereldeconomie (en ongunstig voor het beperken van de inflatie op korte termijn) is dat de VS en China het deze week eens werden over een tijdelijk verlaging van de importtarieven. Financiële markten hebben hier positief op gereageerd, maar toch is duidelijk dat in deze markten (bijvoorbeeld via risicopremies en -verzekeringen zoals zichtbaar in de hoge goudprijs) nog steeds zichtbaar is dat de handelsoorlog nog steeds zijn tol eist. Dit maakt dat niet alle neerwaartse druk op de Nederlandse inflatie op de korte termijn als sneeuw voor de zon verdwenen is en de inflatieraming voorlopig nog drukt.

Koopkrachteffect van maatregelen veelal beperkt door gelijktijdige belastingverhoging

De handelsoorlog pakt uiteindelijk ongetwijfeld slecht uit voor de koopkracht van Nederlandse huishoudens: een zwakkere economie leidt simpelweg tot een slechtere reële inkomensontwikkeling. Maar hoe zit dat met de kabinetsmaatregelen? Hoewel de Voorjaarsbesluitvorming door Europese verplichtingen belangrijker is geworden voor het komende jaar, zijn er geen koopkrachtberekeningen over de Voorjaarsbesluitvorming gemaakt. Het kabinet spreekt traditiegetrouw namelijk pas in augustus in meer detail over de koopkracht. We maken daarom dus een eigen inschatting.

De neerwaartse bijstelling van de inflatieramingen die voorkomen uit de Voorjaarsmaatregelen zouden op het eerste oog kunnen suggereren dat hier positieve koopkrachteffecten vanuit gaan. Dit geldt echter slechts voor een deel van de beleidswijzigingen. Tegenover sommige inflatiebeperkende maatregelen staan namelijk ook belastingverhogingen (die geen directe invloed op de inflatie hebben). Zo wordt het afzien van de btw-verhoging volledig gecompenseerd door het onvolledig indexeren van de tariefschijven in de loon- en inkomstenbelasting (ook wel de "tabelcorrectiefactor" genoemd). Daarmee komen de beleidswijzigingen van de Voorjaarsnota voor veel huishoudens (met name die zonder sociale huurwoning en met weinig box 3 vermogen) onzes inziens veelal neer op een vestzak-broekzakoperatie. De toename van de koopkracht zal voor veel huishoudens in 2026 dus niet heel anders uitpakken dan vóór de Voorjaarsbesluitvorming als was voorzien.

Verschillen tussen huishoudens

Helemaal neutraal zijn de beleidswijzigingen per saldo ook weer niet. Het lijkt er namelijk op dat sommige huishoudens meer gaan betalen ten gunste van andere typen huishoudens. Vermogenden betalen meer, doordat aanpassingen van box-3 sneller leiden tot meer belastbaar vermogen. Deels (voor 0,2% bbp) gaan de maatregelen ten koste ten koste van het overheidssaldo, waardoor het dus ook toekomstige generaties zijn die zullen betalen. Doordat de compensatie voor de huurbevriezing die de overheid verhuurders in de sociale sector biedt onvolledig is, draaien ook deze verhuurders op voor de inflatiebeperkende maatregelen. Doordat huurders in de sociale sector baat hebben bij zowel de bevriezing van huren als bij de tijdelijke verhoging van de huurtoeslag, is dit de groep die waarschijnlijk per saldo qua koopkracht profiteert van de maatregelen. Voor hen is zowel de inflatie als het netto-inkomen in 2026 hoger dan eerder verwacht.

Bron: ING