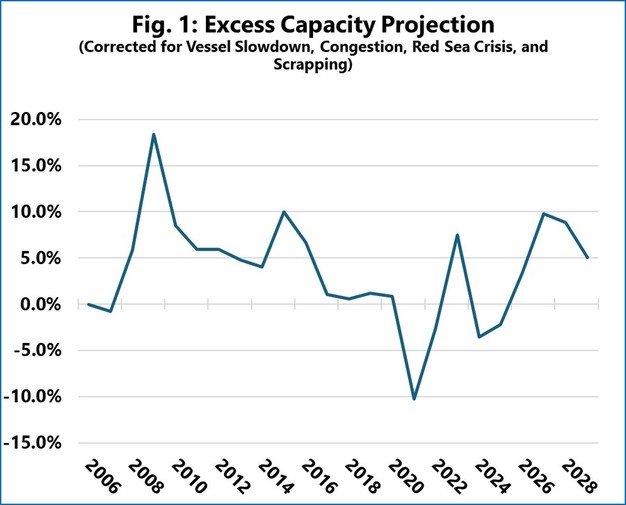

Recent onderzoek naar de wereldwijde containerscheepvaartsector wijst op een structurele ontwikkeling naar een nieuwe fase van cyclische overcapaciteit. Verwacht wordt dat deze in 2027 zijn piek zal bereiken, vergelijkbaar met de niveaus van de prijzenoorlogen in de containerscheepvaart in 2016.

De prognose is gebaseerd op het nominale aanbod van schepen, vergeleken met de verwachte vraaggroei naar containers, rekening houdend met diverse operationele factoren. Deze omvatten de structurele vertraging op lange termijn van schepen, de impact van havencongestie, capaciteitsabsorptie gerelateerd aan de crisis in de Rode Zee en een verwachte stijging van het aantal gesloopte schepen. De vraagvooruitzichten zijn gekoppeld aan de groei van het mondiale BBP.

© Sea-Intelligence

© Sea-Intelligence

Het aangepaste model voorspelt een verschuiving van capaciteitstekorten naar een duidelijke overcapaciteit in de markt. Dit aanbod zal zijn hoogste punt waarschijnlijk bereiken in 2027, maar niet zo sterk als tijdens de financiële crisis van 2009. De prognose gaat ervan uit dat de crisis in de Rode Zee medio 2026 opgelost is, waardoor een aanzienlijke hoeveelheid capaciteit op de markt vrijkomt.

Onduidelijkheden blijven bestaan. De voorspelling is gebaseerd op de verwachting dat er vanaf 2026 aanzienlijk meer schepen worden gesloopt, met als resultaat dat een deel van de 20 jaar oude vloot verdwijnt. De timing van de oplossing voor de Rode Zee-crisis is cruciaal: een langdurige verstoring absorbeert capaciteit, terwijl een snellere oplossing het overschot zou vergroten.

Andere risico's zijn de mogelijke invloed van het handelsconflict in de VS op de containervraag en de mogelijkheid van aanvullende scheepsorders, die de toekomstige capaciteitsdruk kunnen verhogen.

Voor meer informatie:

Sea-Intelligence

[email protected]